新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

Strategy 執行長(CEO) Phong Le 近日公開質疑國際銀行資本規範「*巴塞爾(Basel) 規則*」中,對「*比特幣(BTC)*」曝險所施加的資本要求。他警告,如果目前這種給予比特幣極高「*風險權數*」的架構不做調整,受監管銀行將幾乎不可能實際進入「*數位資產*」市場。

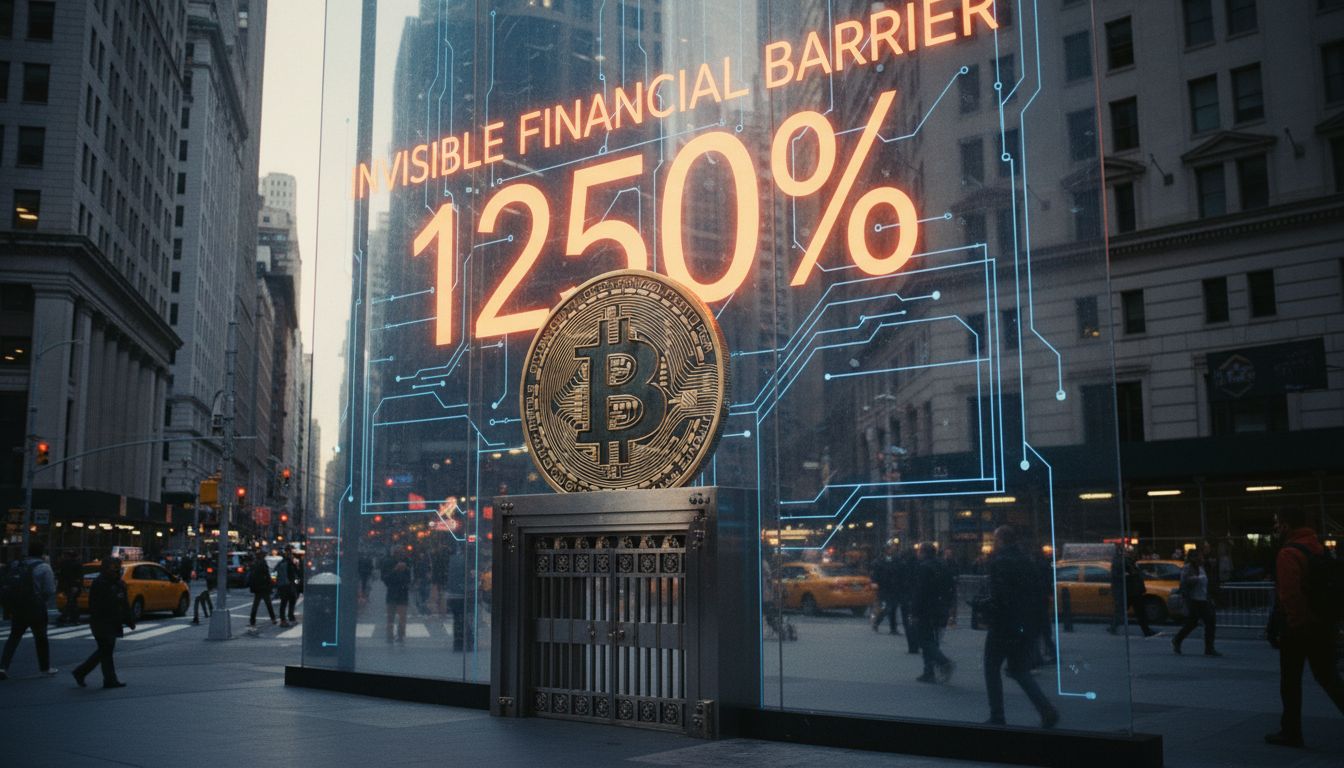

這場討論源自 X(原推特)上流傳的一張圖表。該圖將比特幣歸類為「無擔保加密貨幣曝險」,在「示意性 *巴塞爾Ⅲ* 標準化方法」下,給予「典型風險權數」1,250%。同一張表中,「現金」、實體黃金以及美國國債則被標示為 0%,形成鮮明對比。Le 指出,這並非單純示意,而是在實務上成為左右銀行是否經手比特幣的「*資本懲罰(capital penalty)*」。

Le 強調,這並不是某一國家內部的政治爭論,而是全球銀行監管體系的「結構性問題」。他指出,「*巴塞爾協議*」為銀行資本水準與資產別風險權數提供全球標準,而這一整套框架,從根本上決定了銀行如何面對數位資產,尤其是比特幣。他並提到,巴塞爾規則由巴塞爾委員會擬定,成員包括 28 個司法管轄區的中央銀行與監管機構,「美國只是其中之一」,但這些全球性規則最終會直接流入各國的本土銀行監管。

在此同時,Le 也點名美國政府高喊的「*加密貨幣領導地位(crypto leadership)*」與現實監管之間存在落差。他表示,如果美國真想成為「世界加密資本」,就必須重新審視巴塞爾資本規範在本國的具體落實方式。換言之,華盛頓一方面宣稱要主導加密產業,另一方面卻維持讓銀行極難持有比特幣曝險的「資本規則」,兩者形成矛盾。

這次問題最初由 Jeff Walton 在 X 上拋出。他在貼文中直白總結不同資產的風險權數:「巴塞爾Ⅲ資產風險權數:黃金 0%、上市股票 300%、比特幣 1,250%。」他批評,目前的監管框架「風險定價錯誤」,若美國真想成為「*加密之都(crypto capital)*」,就必須調整對銀行的監管。從這組數字來看,比特幣被視為比上市股票、甚至未上市股權更高好幾級的「極端高風險資產」。

該張圖表以階梯形方式呈現各類資產的「典型」風險權數:最底層是風險權數 0% 的現金與央行存款,旁邊同樣歸入 0% 的實體黃金,以及如美國國債之類的已開發國家本幣國債(以本國銀行計)。往上則是 20%〜75% 的投資等級公司債、100% 的未評級企業債、150% 的高收益(高風險)債券。上市股票落在 250%〜300%,私募股權在 400%以上,而最上端則是一枝獨秀、被賦予 1,250% 權數的比特幣。

「比特幣政策研究所(Bitcoin Policy Institute)」策略主管 Conner Brown 指出,這樣的風險權數設計,實際上讓銀行從事比特幣中介業務在經濟上「幾乎行不通」。他解釋,銀行必須根據監管機關對資產風險的看法提存資本,「*風險權數* 越高,持有該資產的成本就呈幾何級數上升」,因此這並非單純的會計分類,而是直接改變銀行資產配置與業務策略的關鍵變數。

Brown 進一步指出,比特幣 1,250% 的權數,實際效果等同於「每 1 美元曝險,就要拿出 1 美元自有資本」的水平。他解讀這條規則為:「銀行若想取得 1 美元(約 1,448 韓元)比特幣曝險,就必須準備 1 美元的股東權益資本。」相較之下,黃金則被當成幾乎沒有資本成本的資產,與現金待遇近似。結果就是,唯獨對比特幣要求「近乎 100% 資本提存」,結構性地堵住了受監管銀行持有比特幣的可能。

Brown 也質疑,為何比特幣必須比傳統資產承受更嚴苛的監管。他列舉比特幣的幾項特性:全年無休 24 小時交易、可透過鏈上數據快速驗證持幣量、發行量固定、跨境轉移與結算效率高、價格形成過程透明。從「風險管理」與「市場機能」角度來看,這些特徵理應構成優勢,但現行監管卻把比特幣劃入「極端高風險」區間,實際上消除了銀行提供「託管、清算、撮合」等服務的誘因。

Brown 認為,這種「巴塞爾式比特幣規則」帶來的衝擊,不只反映在銀行資產負債表上,更重塑了整體市場競爭格局。他指出,過高的風險權數會將活動「擠出」到「*非銀行機構*」與「*離岸(jurisdiction offshore)*」市場。也就是說,本該由受監管銀行承擔的託管與中介職能,轉移到監管較鬆散的主體手中,反而可能在「投資人保護」與「系統性風險」層面埋下更大的隱憂。

「評論」:對監管當局而言,過嚴與過鬆皆有風險,但目前的設計,很可能已偏離「審慎監管」與「市場發展」間的平衡點。

他同時警告,如果現況持續,美國銀行與金融機構可能在全球競爭中落後。假如歐洲或部分亞洲國家率先調整銀行對比特幣與「*數位資產*」曝險的規則,美國機構可能被困在效率低落的資本框架中,無法擴大市場布局。若比特幣風險權數遲遲不被重新評估,美國等於親手放棄成為「*加密金融樞紐*」的機會。

截至撰稿時,比特幣價格約在 67,857 美元附近(約 9,828 萬韓元)震盪。技術分析觀察重點在於,比特幣能否守住週線圖上的 200 週指數移動平均線(EMA)支撐。同時,*巴塞爾資本規則* 等制度變數疊加技術面臨界,使比特幣市場不再只是單純的價格波動,而是站在結構性環境變化的十字路口。

這場爭論凸顯,比特幣不再僅是「投機性資產」,而是必須在全球銀行資本監管架構中找到定位的「*系統性議題*」。倘若未來監管機關重新檢視比特幣的風險權數,可能為銀行打開進入市場的大門;反之,若延續謹慎甚至偏保守的態度,現行「1,250% 高牆」也可能長期存在。無論最終選擇為何,有一點已愈發清晰:圍繞比特幣與數位資產的監管設計,將成為決定各大金融中心競爭力與市場結構走向的關鍵變量。

留言 0