新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

艾芙協議(Aave)近日因「켈프 DAO(Kelp DAO)」遭到駭客攻擊而面臨嚴峻考驗,短短三天內約「150億美元」等值資產自協議中撤出,*去中心化金融(DeFi)* 市場的「流動性緊縮」疑慮同步升溫。攻擊資金流入艾芙借貸市場後,引發潛在「*不良債務(bad debt)*」風險,成為此次事件的核心隱憂。

根據 Cointelegraph 於 13 日(當地時間)的報導,作為目前規模最大的去中心化借貸協議,艾芙協議的總供給資產(Total Supply)自週六的「458 億美元」大幅縮水至週三的「308 億美元」。此次下跌導火線,為 Kelp DAO 在基於 LayerZero 的「rsETH 跨鏈橋」中遭到攻擊,約「11萬6500 枚」再質押以太幣(ETH),市值約「2.93 億美元」,自橋上被惡意轉移。駭客隨後將部分竊得資金用於在艾芙協議中進行借貸操作,使風險由單一橋接協議擴散至主流借貸市場。

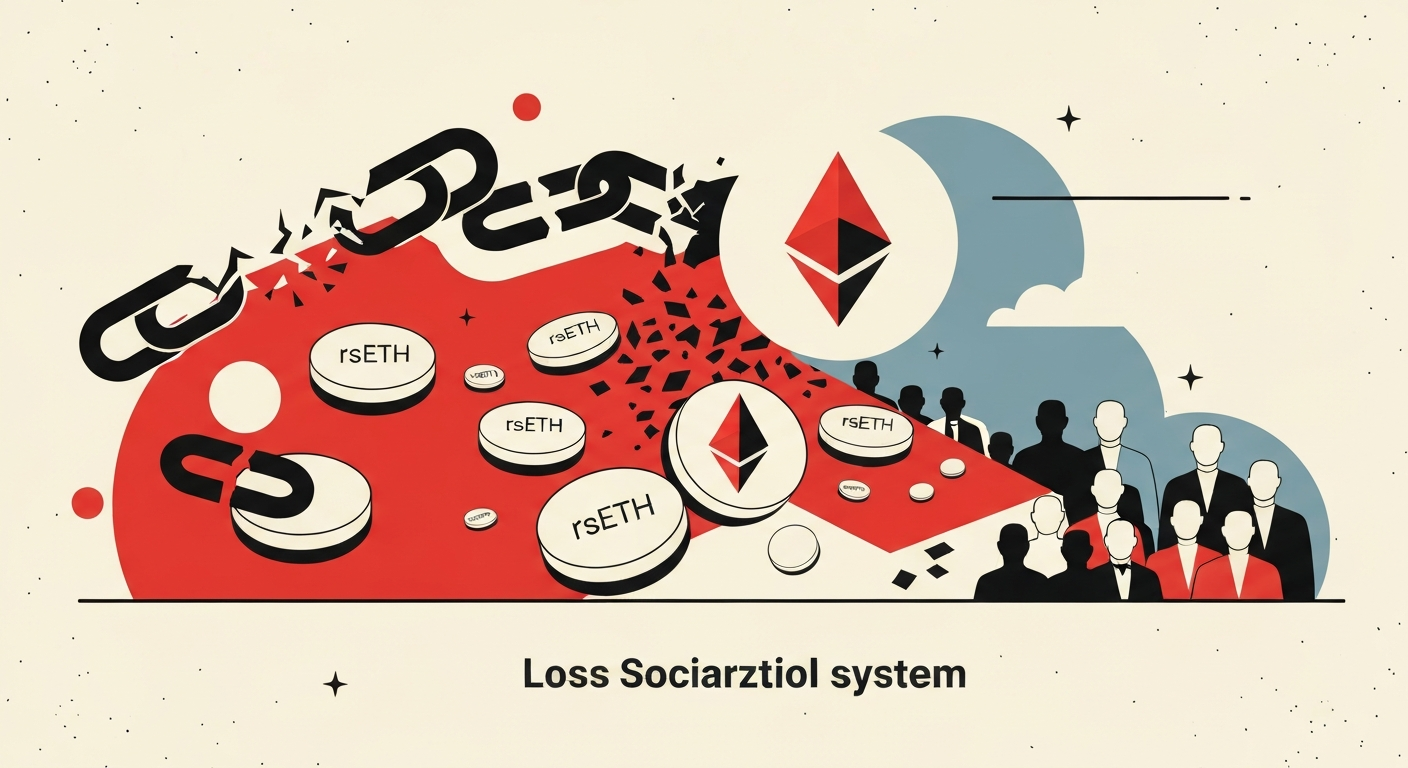

根據艾芙協議的事故報告,目前約有「89,567 枚 rsETH」被存入協議內部。依照不同損失分配方案計算,最終可能形成約「1.23 億美元」至「2.3 億美元」區間的潛在損失。機構級數位資產交易平台「Talos」指出,本次大規模資金撤出,是市場對艾芙協議「不良債務風險」以及整體 DeFi 穩定性產生疑慮後的綜合反應。

Talos 在週二發布的報告中說明,由於 Kelp DAO 駭客引發的「*壞賬*」問題,艾芙協議 V3 的 WETH 市場一度出現「利用率 100%」的極端狀況,導致可即時提領的「*流動性*」幾乎消失。雖然艾芙協議已於週二解除「以太坊主網核心 V3 市場」中 WETH 準備金的限制,允許額外供給資產進入,以紓緩主網壓力,但在「以太坊 Prime、Arbitrum(ARB)、Base、Mantle(MNT)、Linea」等鏈上的資金卻依舊處於高度緊繃狀態。

目前市場關注焦點落在「損失最終如何分攤」。艾芙協議風險管理團隊於週一提出兩套主要方案:

一、由「主網與多個 Layer2 上的 rsETH 持有人共同承擔損失」,將虧損在更廣泛的持幣者間社會化分攤。此方案下,留在艾芙協議上的「不良債務」預估約為「1.23 億美元」。

二、將損失相對集中轉嫁至「Layer2 生態系統」的 rsETH 持有者,減少主網持有人負擔。但在此情況下,艾芙協議系統內的不良債務規模可能擴大至約「2.3 億美元」。

Talos 資深研究員 Tanay Ved 指出,此次事件暴露了「*再質押(restaking)*、*跨鏈橋接(bridging)* 與 *去中心化借貸*」疊加後的結構性風險,衝擊已不再侷限於 Kelp DAO 起初遭駭的單一事件,而是演變為更廣泛的「*DeFi 流動性收縮*」。鏈上分析師「AmberCN」則於週三在 X 平台發文表示,「SparkLend」協議的總鎖倉價值(TVL)在 Kelp DAO 遭駭之後增加了約「13 億美元」,推測其中部分資金來自於從艾芙協議撤出的存款。

在預測市場上,投資人也積極針對損失分配機制進行布局。根據 Polymarket 數據,約有「20%」的交易者押注「主網 rsETH 持有人最終需共同社會化承擔損失」的情境。此預期反映出部分市場參與者認為,為維護整體系統信心,艾芙協議可能傾向於分散風險,而非將壓力鎖定在特定 Layer2 用戶身上。

評論:此次「Kelp DAO 駭攻—rsETH—Aave 借貸市場」的連鎖反應,再度強調 DeFi 高度「可組合性」是一把雙面刃。一個跨鏈橋的安全事故,透過再質押資產與借貸市場的串接,迅速放大為整個生態的「*系統性風險*」。即便是像艾芙協議這樣資金規模龐大的「主流 DeFi 平台」,在極端情境下也難以完全避免「流動性枯竭與壞賬擴散」的衝擊。

對投資人與機構而言,這起事件凸顯數項關鍵風險點:其一,對「再質押資產」與「跨鏈衍生品」的風險評估,須超越單一協議本身,納入整個資產路徑上的安全性與清算機制;其二,協議應在設計上預留更具彈性的「風險社會化與緊急治理方案」,以便在極端事件發生時快速止血;其三,*流動性深度與集中度*,將成為未來評估 DeFi 協議穩健度的重要指標,而不再僅僅是 TVL 規模。此次 Aave 的「150 億美元」資金外流,正是市場對這些結構性風險重新定價的直接體現。

留言 0