新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

根據韓國加密貨幣媒體報導,於 22 日(當地時間),去中心化借貸協議「Aave(AAVE)」出現超過「100 億美元」資金流出,約合「14 兆 7,980 億韓元」,引發「DeFi」市場明顯震盪。這波巨額撤資與「Kelp DAO」遭駭事件後續效應密切相關,投資人為躲避複雜結構風險,加速轉向「安全資產」與「現金性資產」。

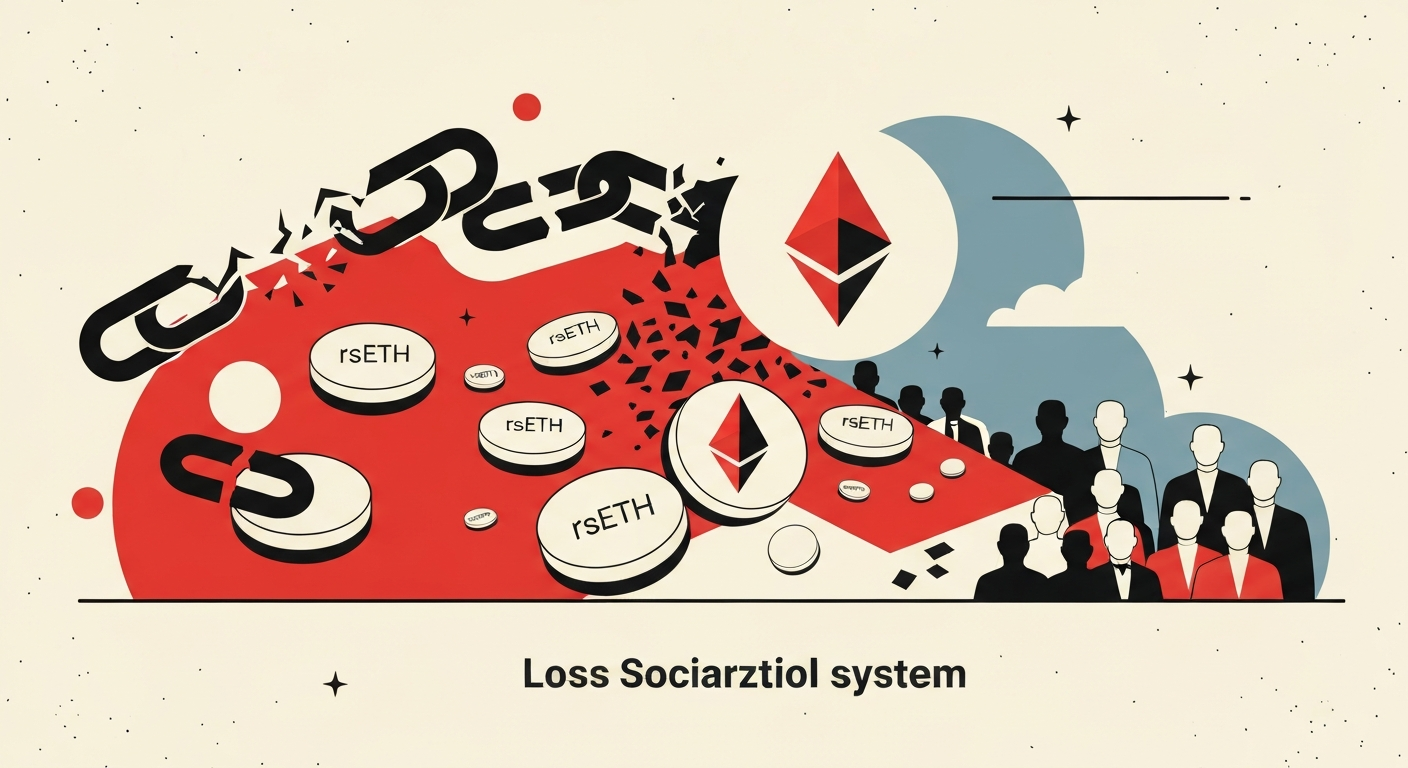

消息指出,「Kelp DAO」日前發生約「2 億 9,200 萬美元」規模的「Exploit(安全漏洞攻擊)」,導致其「rsETH」跨鏈抵押架構被破壞,連鎖衝擊波及整個「再質押」與「複雜抵押」生態。隨著相關部位出現安全疑慮,用戶開始主動了結原有部位,將資金拆分、撤出高風險協議。

根據「DeFiLlama」數據,「Aave」的「總鎖倉價值(TVL)」在短時間內暴跌約「40%」。由於部分抵押資產價格與結構遭到嚴重侵蝕,市場出現「流動性凍結」、清算延遲以及被動「去槓桿」等連鎖反應,進一步加速資金撤離。

評論:這次事件凸顯「複雜抵押結構」在極端情況下的脆弱性。當單一環節出現漏洞,不僅影響個別協議,也會經由「再質押」、「跨鏈橋」等機制擴散至整個 DeFi 生態。

部分撤出的資金隨後流入「MakerDAO」生態下的借貸協議「Spark」。報導指出,「Spark」的 TVL 約增加「10%」,市場關注焦點集中在其約「65 億美元」規模的「穩定幣準備金」與相對簡單、透明的風險結構。投資人從「多層抵押、跨鏈結構」退回到「風險控制邏輯明確」的協議,顯示在不確定環境下,簡潔設計反而更具吸引力。

同時,包括「Lido」在內的大型「流動性質押(Liquid Staking)」協議,資金變化相對溫和。這顯示多數參與者並未完全放棄對「以太幣(ETH)」的曝險,而是刻意減少「再質押( Restaking)」、「再抵押(Rehypothecation)」以及「跨鏈橋」等額外風險來源,選擇僅保留單層、相對直觀的 ETH 收益結構。

另一條明顯資金流向則是「實體資產代幣化(RWA)」領域。「Centrifuge」、「Spiko」等協議透過將「美國國債(T-bill)」與債券等傳統金融資產「代幣化」,提供鏈上收益產品,成功承接部分避險資金。這類協議主打「鏈上透明度」與「線下高信用資產」結合,成為當前風險偏好快速下降時的替代選項。

與此同時,相當比例的資金回流至「穩定幣」,特別是「USD Coin(USDC)」。投資人將資金暫時停泊於「USDC」之類穩定幣中,顯示目前市場更傾向「觀望策略」,而非立即尋找新一輪高收益標的。

評論:資金轉向「RWA」與「USDC」等「現金性資產」說明投資人對 DeFi 結構性風險的敏感度升高,「收益優先」正在讓位給「風險管理優先」。

值得注意的是,「Aave」TVL 的縮水並非全數轉移至其他協議所致。部分資金是透過「償還貸款」、「主動平倉」等方式退出市場,並未馬上重返任何 DeFi 協議,顯示整體市場規模本身也在「收縮」。在風險事件壓力下,槓桿水位下降、未平倉部位減少,代表 DeFi 生態正進入一段「去風險化」階段。

綜合來看,這次由「Kelp DAO」駭客事件引爆的連鎖反應,不僅是一次「資金重新分配」,更是一場「信任重定價」。投資人用腳投票,遠離「高度複雜」、「難以評估實際風險」的結構,轉而擁抱「簡單設計」、「可控風險」與「高流動性」資產。這種趨勢若持續發酵,可能迫使未來的 DeFi 協議在設計上減少結構疊加與黑箱機制,更強調「風險透明度」與「安全邏輯」,從而推動整體 DeFi 架構進一步「重組」與「洗牌」。

留言 0