新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

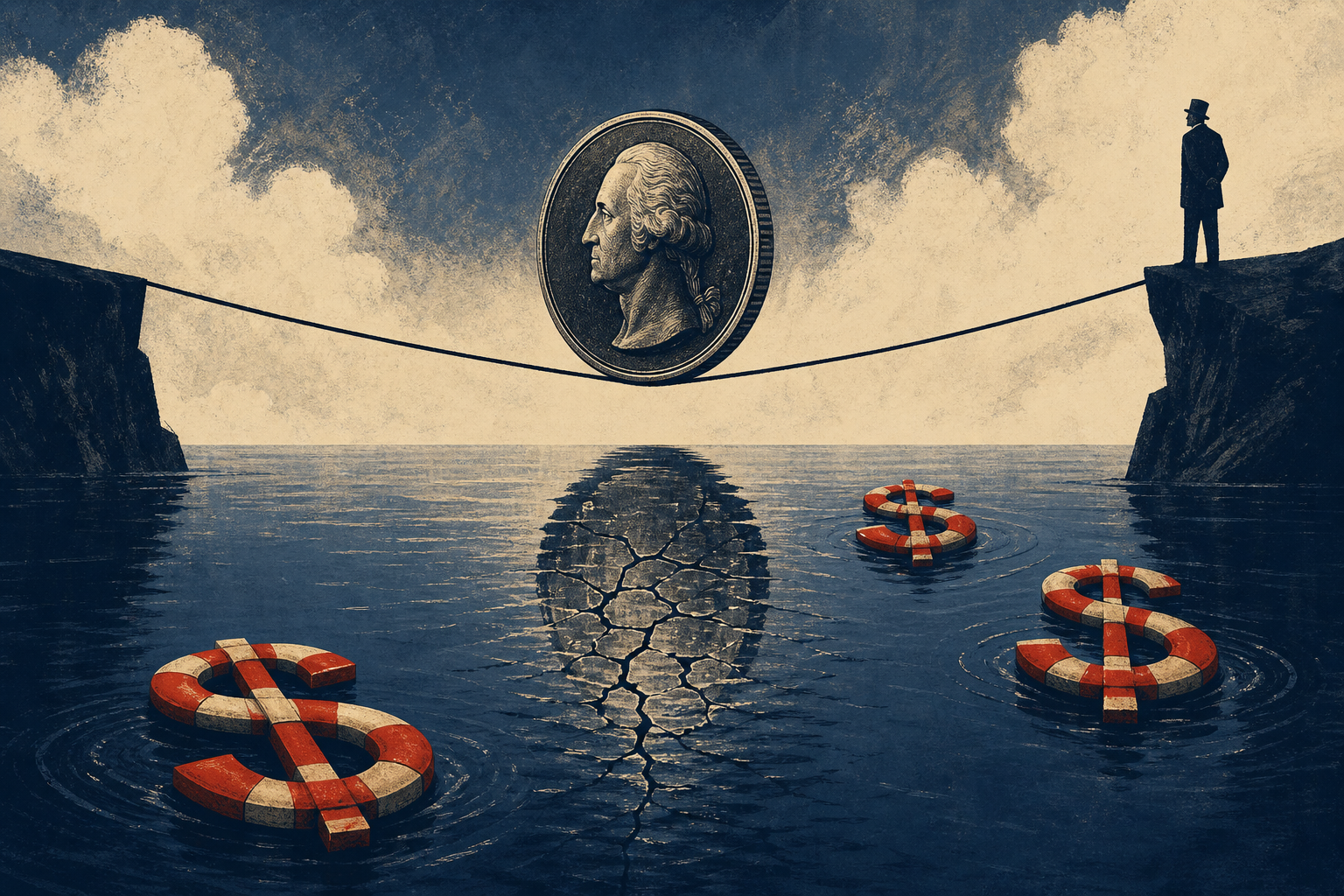

穩定幣到底有多「穩定」?隨著多起「脫鉤」事件接連發生,市場開始重新檢視這類資產的「結構性風險」。在穩定幣市場規模快速擴張的同時,一些看似基礎的提問,反而更清楚凸顯出這項產品的本質與風險所在。

過去無論是早期的 NuBits 崩盤、Terra 生態系的瓦解,或近期去中心化金融(DeFi)領域的 Ethena(ENA) 等穩定幣出現「脫離 1 美元」的狀況,都一再動搖「穩定幣必然能維持 1 美元」的前提。就連由 Circle 發行的「詞」USD Coin(USDC) 與「詞」Tether(USDT) 這類主流美元穩定幣,也曾在極端市場情緒下短暫偏離 1 美元價格。

根據多位業內人士的觀察,目前市場上對「詞」穩定幣 的理解仍相當有限,投資人與企業用戶對產品結構往往只停留在「可以當作美元用」的印象。評論 這種認知落差,正是日後可能放大風險的關鍵因素。

穩定幣與比特幣有何不同

「詞」穩定幣 是一種試圖將代幣價格「鎖定」在特定資產(多半是美元)上的加密貨幣;設計目標是維持接近 1 美元的價值。與之相對的是「詞」比特幣(BTC),價格完全由市場供需決定,波動劇烈,適合作為投機或長期配置標的,但不利於日常支付與結算。

這個差異雖然看似簡單,卻幾乎劃分了當前加密生態系的兩大功能:一邊是像比特幣、以太幣(ETH)這樣的「高波動資產」,另一邊則是以 USDT、USDC 為代表、被視為「類現金」的穩定幣。專家指出,許多企業在踏入加密領域時,連這個最基本的區分都仍不清楚,顯示整體市場仍處於早期階段。

為什麼不用直接用法幣?

「詞」穩定幣 的出現,本質上是在補強傳統金融基礎設施的不足。現有跨境付款與清算系統成本高、手續繁瑣且營業時間受限,對數位原生產業與全球網路服務來說並不友善。

穩定幣則試圖成為「在網路上原生運作的錢」,強調幾個特徵:全球可及、24 小時不間斷、以程式自動化執行。除了日常支付,穩定幣也被視為 DeFi 借貸、市場做市、鏈上衍生品等各種「詞」數位資產 應用的基礎結算層。

評論 從這個角度來看,穩定幣並非單純意圖取代法定貨幣,而是填補「區塊鏈世界與傳統金融」之間的技術與效率落差。

1 美元價格如何維持?

不同類型的穩定幣,維持「詞」1 美元 鉤掛的機制差異巨大,風險也因此完全不同。

一種是「詞」法幣儲備型(或稱儲備擔保型)。以 USDC 為例,發行方宣稱會持有等值美元與現金等價物,讓用戶能以 1:1 兌回法幣。理論上,只要準備金足額且高度流動,就能維持價格穩定。

另一種是「詞」超額抵押型。像 DAI 這類去中心化穩定幣,會要求用戶抵押價值高於鑄造額度的加密資產,例如抵押 150 美元的 ETH,才能鑄造約 100 美元等值的 DAI,藉此吸收市場波動,避免脫鉤。

爭議最大的則是「詞」演算法穩定幣。這類機制透過程式自動調整供給量來穩定價格,理論上在「詞」需求穩定 的情況下可以運作,但如 Terra 崩盤所示,一旦信心瓦解,價格可能在短時間內失控,衝擊範圍遠超單一項目本身。因此,多數分析仍將演算法穩定幣視為「高風險實驗」。

準備金由誰保管?

以美元為基礎的「詞」法幣儲備型穩定幣,其底層資產通常不由發行公司自行持有,而是委託大型金融機構或託管銀行管理,例如 BlackRock(貝萊德)、BNY Mellon(紐約梅隆銀行)等。

準備金組成除了現金外,還包括美國國債與高流動性短期票券,以兼顧收益與隨時變現的需求。相較之下,DeFi 生態中的穩定幣則透過「詞」智慧合約 在鏈上直接管理抵押品,透明度相對較高,但同時暴露於「詞」程式漏洞 與協議被攻擊的風險。

若出現大規模贖回會怎樣?

理論上,只要「詞」100% 足額儲備 且資產具流動性,用戶就能在任何時點以 1:1 贖回穩定幣。然而,當市場情緒急速惡化、眾多持有人同時要求贖回時,穩定幣發行方仍可能面臨短期流動性壓力。

美國「詞」矽谷銀行(SVB) 事件就是典型案例。當時,USDC 部分準備金存放於 SVB,引發市場擔憂其資產安全,USDC 價格一度明顯跌破 1 美元,市場甚至討論是否會出現「鏈上擠兌」。最後在監管機關介入、銀行存款獲得保障後,價格才恢復至正常水平。

評論 這一事件凸顯,穩定幣不僅要面對鏈上風險,「詞」傳統金融機構 的信用與流動性風險,同樣會被迅速反映在代幣價格之上。

監管變數仍未塵埃落定

在美國,針對「詞」穩定幣 的專門立法仍持續拉鋸,尤其是是否允許發行方提供「詞」利息 或收益產品,更是監管與產業間的重要爭點。這種政策不確定性,直接影響穩定幣商業模式與銀行合作的可行性。

近期包括「詞」GENIUS Act 在內的多項草案,則嘗試從強化準備金比率、提高資產透明度與建立監管框架等面向入手,目標是在不扼殺創新的前提下,提升用戶對穩定幣的信任度。

穩定幣真的安全嗎?

整體而言,「詞」穩定幣 並非單一風險等級的產品,而是依結構不同而呈現高度差異:

– 法幣儲備型:主要風險在於準備金真實性、托管機構信用以及監管介入。

– 超額抵押型:需承受加密市場波動與協議設計缺陷。

– 演算法型:高度依賴市場信心與機制設計,被視為風險最高的一類。

此外,穩定幣仍承襲加密資產既有的「詞」私鑰管理風險、「詞」駭客攻擊、「詞」專案治理失敗 等問題。隨著更多發行方主動接受審計、定期公開儲備報告並納入監管框架,市場透明度與制度穩定性正在逐步改善。

評論 多數專家認為,穩定幣已成為加密市場邁向「詞」主流金融 的必要基礎設施,但其風險管理和監管機制仍在成型階段,投資人與機構必須清楚辨識不同類型產品的本質,而不能只看「是否錨定 1 美元」。

從全球支付到數位資產交易,「詞」穩定幣 已在實務上扮演關鍵角色。對其「穩定性」的質疑,與其說是否定這項工具本身,不如視為市場成長過程中,對產品結構與監管框架的集體壓力測試。隨著標準逐步明朗,如何在效率、創新與風險之間取得平衡,將決定穩定幣未來能否真正融入全球金融體系。

留言 0