新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

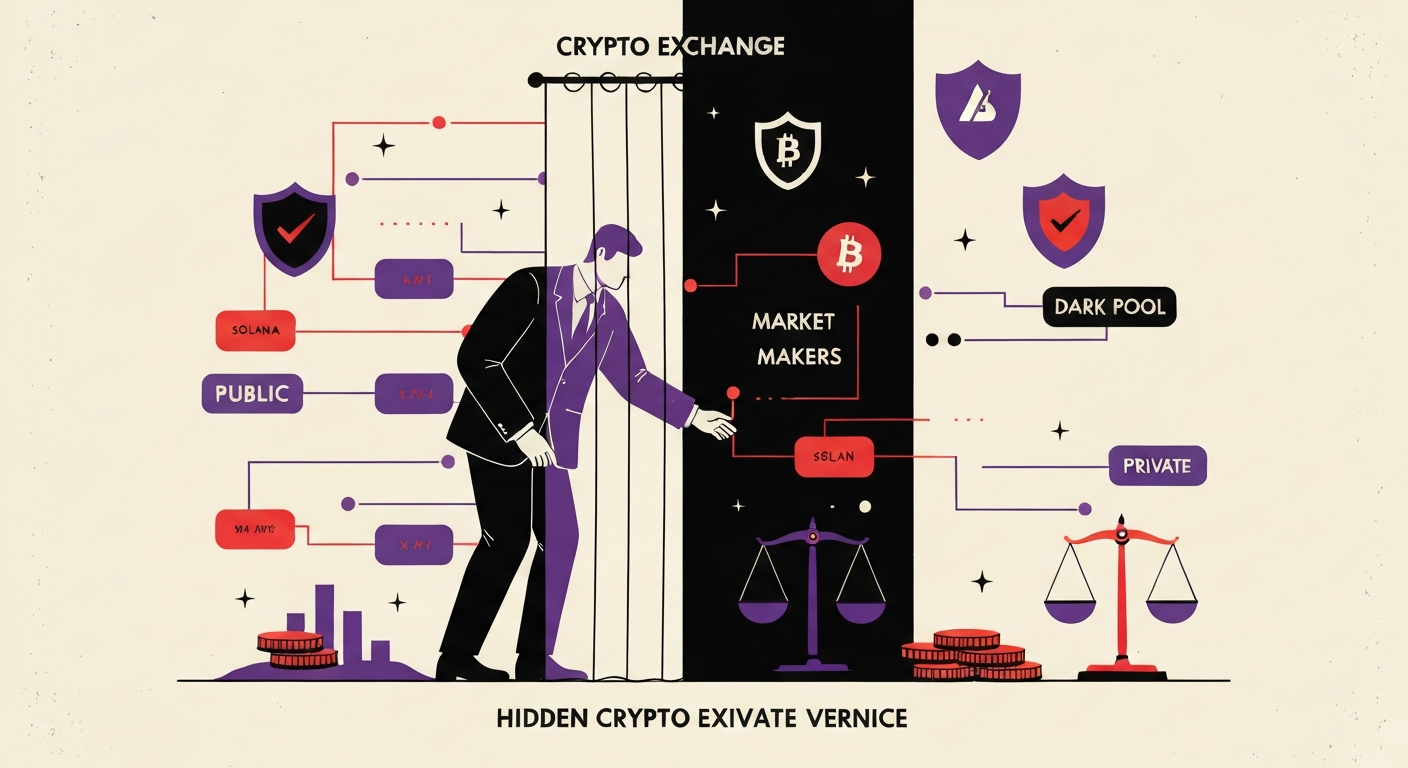

加密貨幣市場中,大型交易者面臨的一大難題,是「很難隱藏」自己的交易軌跡。這不僅讓交易策略容易外洩,也會引發額外的價格波動,凸顯出當前市場結構的「內建缺陷」。在這樣的背景下,「透明」與「隱私」之間的拉鋸,正成為去中心化金融(DeFi)與去中心化交易所(DEX)無法迴避的核心議題。

根據 Bloomberg 的報導,於 2025 年 1 月(當地時間),美股超過一半的交易,其實是在「暗池」與場外市場完成,並不會即時公開在傳統交易所的訂單簿上。相較之下,DeFi 與多數 DEX 採用的是「完全公開」模式,所有掛單與成交紀錄都會被寫入鏈上,任何人都可以透過鏈上瀏覽器,或是像 DeFiLlama、Arkham 這類數據平台,輕易追蹤大型地址與流動性提供者的行為。

這種高度「透明」的架構,對一般散戶而言有助於資訊公平,但對於能左右市場走向的「大戶」與做市商而言,卻可能成為嚴重負擔。當有龐大資金進場時,其他市場參與者能立即偵測到這些資金流向,進而「複製」或「對沖」其策略,導致原本辛苦建立的「超額報酬來源(Alpha)」快速被市場稀釋。GoQuant 共同創辦人 Denis Dariotis(德尼斯·達里奧提斯)便指出,在「Hyperliquid」這類平台上,主要做市商大約「每三週就得全面調整策略」,他將此現象形容為一種典型的「阿法問題」。

這個問題並不只關乎策略是否被看穿,更進一步影響到整個市場的敘事與風險承擔結構。做市商與大型流動性提供者,理論上是維持市場「深度」與「穩定度」的重要角色,但在鏈上資料完全公開的情況下,他們的每一步操作都有可能被放大檢視。一旦遇到系統性事件或價格崩跌,大型交易方往往被輿論推上風口浪尖。

以 Terra、Luna 崩盤事件為例,部分傳統量化機構與做市商的交易紀錄被社群與媒體放大解讀,形成各種陰謀論與指控。當這些「可追蹤的鏈上紀錄」被套上劇情化的解釋後,相關公司即使只是依照市場職責提供流動性,仍可能被貼上「做空元兇」、「惡意操縱者」的標籤,承受巨大的聲譽壓力。相較之下,傳統金融市場中的大型交易,常透過「暗池」完成,並在事後報告與監管機制下受規範,市場對單一交易方的情緒反應,往往不會像加密貨幣市場這麼直接、激烈。

在這樣的背景下,GoQuant 計畫在 Solana 生態系上推出一款名為「GoDark」的全新 DEX,預計於 5 月正式上線,嘗試打造一個「看不見訂單與成交紀錄」的「隱形交易所」。其核心技術是「零知識證明(ZKP)」,目標是在不破壞交易安全性的前提下,將交易的細節對所有外部觀察者隱藏,包括一般使用者甚至節點運營者。GoDark 希望做到的是:連訂單匹配過程本身,也無法被外界還原或監控。

從設計理念來看,GoDark 企圖重現一種「加密版暗池」:大型做市商可以在其中調整倉位、提供深度,而不必擔心每一筆掛單都被即時解析、複製或前置交易。這對長期依賴「策略優勢」獲利的機構而言,理論上能提供較佳的營運環境,進一步吸引傳統量化團隊與做市商進入鏈上市場。

然而,技術現實仍然構成不小的挑戰。根據 GoQuant 目前的測試結果,GoDark 的訂單撮合速度約為 25 至 50 毫秒。與多數現有 DEX 相比,這樣的延遲已屬相當優異,但與主流中心化交易所相比仍略遜一籌。對一般散戶投資人而言,這樣的速度差異可能不具關鍵影響;但對高頻做市與大型機構交易者來說,十幾毫秒的落差,就可能直接轉化為「成本」與「風險」,尤其是在波動劇烈或流動性瞬間收縮時。

除了撮合速度外,「流動性」本身更是 GoDark 成功與否的決定性因素之一。GoDark 計畫引入類似 Hyperliquid 的「HLP Vault」結構,透過聚合一般用戶資金,由專業團隊進行做市,並將交易手續費按比例回饋給出資者。這種「資金池 + 做市分潤」的設計,過去在多個 DEX 上曾被採用,看似能在短期內快速放大流動性與交易量。

評論:問題在於,這類模式往往高度依賴「額外激勵」。當補貼與獎勵逐漸減少或結束時,不少平台的交易量與鎖倉資金(TVL)都出現明顯下滑。GoDark 要避免重蹈覆轍,必須提供足以長期吸引用戶與機構的「結構性優勢」,而不只是靠短期激勵堆出數據。

監管風險同樣是無法迴避的變數。傳統金融市場中的「暗池」,多數只是將「交易前資訊」隱藏,以避免大額訂單對市場價格造成即時衝擊;但在交易完成後,仍須進行報告與揭露,接受監管機構檢視。這種「有限隱私、事後透明」的折衷方案,是在「市場效率」與「監管需求」之間取得的平衡。

相較之下,GoDark 從架構上就難以提供完整、可公開查驗的交易紀錄,這與近三年來全球加密監管朝「強化透明度」邁進的趨勢存在明顯張力。儘管 GoDark 已表示會導入美國財政部海外資產控制辦公室(OFAC)的自動篩選機制,過濾受制裁地址與高風險資金來源,但在「監管者如何進行事後追蹤與稽核」這一點上,仍存在許多未解難題。

評論:從監管視角來看,如何在「隱私」與「可監管性」之間取得可接受的平衡,將決定這類隱形交易平台能否在主要司法管轄區合規運作。若無法提供足夠的審計與追溯能力,監管機構可能會擔心其成為洗錢、制裁規避或市場操縱的溫床。

最終,圍繞 GoDark 這類「隱形 DEX」的關鍵問題,大致可歸納為兩點:第一,能否在實務上吸引足夠的做市商與資金進駐,建立穩定且深度充足的「隱私流動性池」;第二,各國監管機構會如何看待這種幾乎無法對外公開完整交易細節的交易架構,是否會給予一定空間,或是採取更嚴格的限制。

隨著 GoDark 等新型平台的出現,加密貨幣市場正站在一個新十字路口:是進一步向傳統金融的「暗池」結構靠攏,強調大型交易的「隱私保護」與「市場效率」;還是延續當前「高度透明」的設計哲學,將可追蹤性與公開性視為去中心化金融的核心價值。這場在「隱私」與「透明」之間的拉鋸,將不只影響做市商與機構,也將深刻塑造整個加密市場的未來形貌。

留言 0