新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

「穩定幣」正引發加密企業與傳統銀行的新一輪主導權競逐。美國投資銀行傑富瑞(Jefferies)最新指出,隨著「穩定幣」使用場景從交易擴張到支付與企業「資金管理」,銀行最關鍵的「核心存款」可能出現緩慢外流,並在中期持續壓縮利差與獲利能力。

根據 Jefferies 的報告,於 10 日(當地時間)分析認為,「穩定幣」短期內不太可能構成「立刻且致命」的衝擊,也不易引發美國銀行存款的劇烈流失或銀行擠兌;但在未來 5 年,美國銀行體系的「核心存款」仍可能下降約 3% 至 5%(core deposit runoff)。一旦存款基礎被侵蝕,銀行為了留住資金往往得支付更高成本,進而推升「融資成本」、壓低「淨利差」,最終反映在獲利走弱上。Jefferies 也補充,即便採用其所稱的「溫和壓力」情境,平均銀行獲利也可能下滑約 3%。

在 5W1H 層面,Jefferies 團隊由 David Chiaverini(大衛·基亞維里尼)領軍,核心觀點在於:當「支付、清算與結算」等新用例成形,且圍繞交易行為的「活動型」收益機會增加時,存款被逐步替代的風險不應被忽視。換句話說,威脅不在於瞬間抽乾資金,而在於存款「慢慢不見」,銀行卻必須用更高代價去補資金缺口。

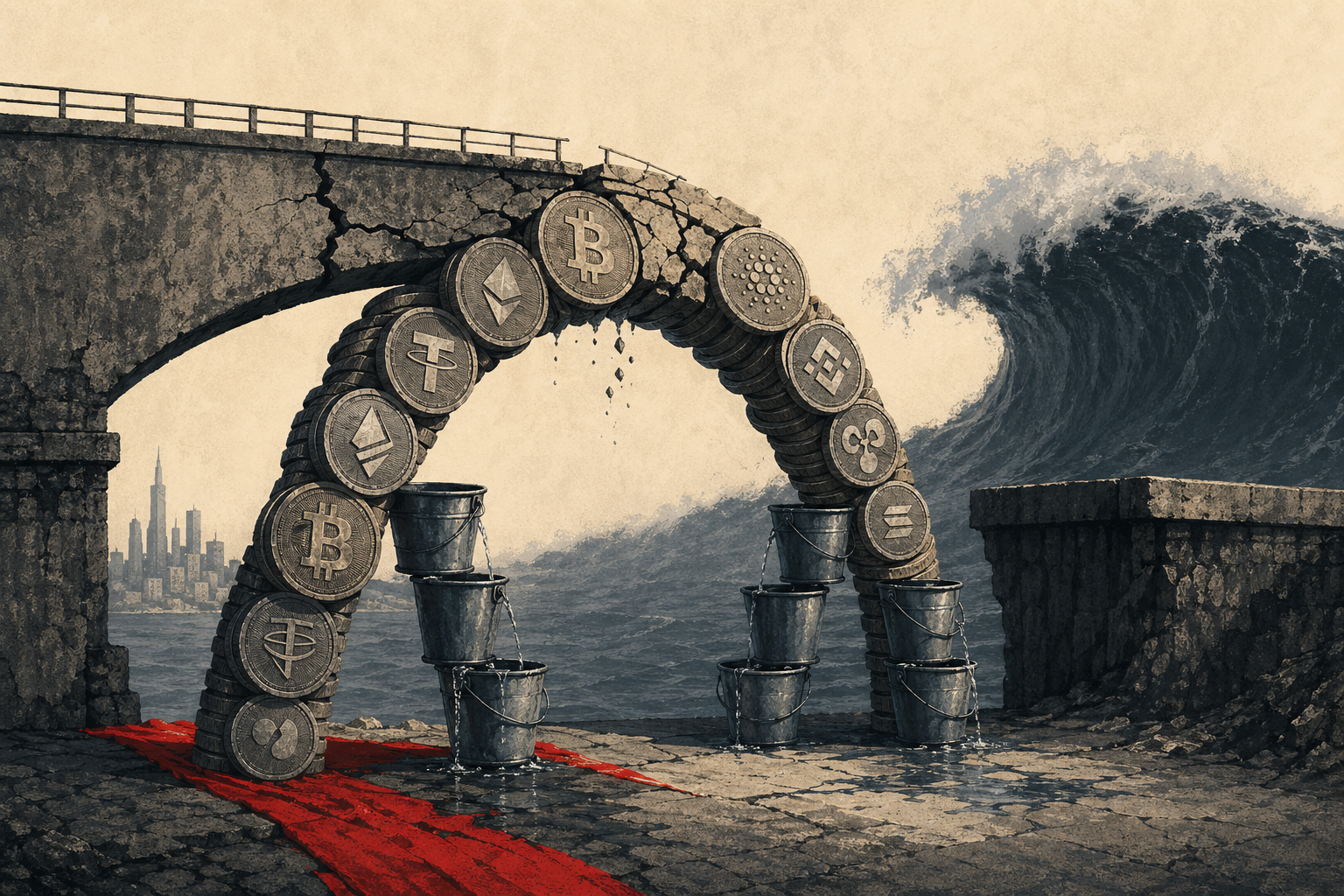

Jefferies 同時用數據描繪「穩定幣」成長的體量。報告提到,至 2025 年底「穩定幣」供給量達 3,050 億美元,年增 49%;而 2025 年經調整後的「穩定幣」轉帳規模約 11.6 兆美元,顯示其已不只是加密交易的周轉工具,而正在向更廣泛的「支付」與企業資金調度場景滲透。市場端的統計亦呼應此趨勢:依 DefiLlama 數據,目前「穩定幣」板塊市值約 3,140 億美元,相較 2022 年約 1,840 億美元明顯放大。Jefferies 進一步預估,未來 5 年市場規模可能擴張至 8,000 億至 1.15 兆美元。

這波擴張的關鍵,是「穩定幣」愈來愈像可 24 小時流動的「數位現金」,並且能與「DeFi」協議結合,提供銀行存款之外的收益想像。Jefferies 的擔憂在於:當「穩定幣」不僅用來付款,而逐步成為「資金停泊處」,銀行依賴存款的商業模式就可能被動搖。市場上也出現類似警訊,報導提及,美國銀行(BAC)執行長 Brian Moynihan(布萊恩·莫伊尼漢)今年稍早曾提到,最高可能有 6 兆美元規模的存款,存在轉往「穩定幣」或穩定幣連結產品的可能性,銀行系統整體都可能受到牽動。

Jefferies 之所以仍將「穩定幣」定調為「非短期致命威脅」,主因是監管結構可能限制其成為存款替代品。報告分析,若美國正在討論的市場結構法案推進,可能把「穩定幣」更明確定位為「支付工具」而非「儲蓄商品」,削弱其與存款競爭的吸引力。Jefferies 特別提到,「CLARITY 法案」可能補上 GENIUS Act 留下的「利息支付」灰區,進一步關閉「穩定幣」以利息吸收資金的空間。報告並指出,GENIUS Act(2025 年 7 月通過)已禁止受監管的「穩定幣」發行方,對「被動持有者」直接給付收益(利息);在該限制存在下,活期與儲蓄存款短期內大規模改停泊到「穩定幣」的誘因確實會降低。

銀行端也並非被動挨打,而是在競爭中尋求主動權。報導指出,富達投資已推出首個穩定幣「富達數位美元(FIDD)」;Brian Moynihan 也表示,若國會完成合法化,美國銀行(BAC)同樣可能發行穩定幣。高盛(GS)執行長則提到,公司內部有不少人力高度聚焦於「代幣化」與「穩定幣」領域。這顯示傳統金融機構的態度正從觀望轉向部署:一方面防堵存款流失,另一方面也希望在「支付」與「鏈上結算」的新基礎設施中保有角色。

不過,Jefferies 仍把長期風險放在「機制演化」上:即使法規把「穩定幣」框定為支付工具,市場仍可能透過交易返利、結算獎勵等「活動型回饋」,或透過「DeFi」的質押、借貸協議收益,間接做出接近存款的報酬結構。Jefferies 因此警告,來自「穩定幣」交易、清算、結算的獎勵,加上「DeFi」質押與借貸報酬的擴散,可能在效果上形成與銀行存款相近的競爭壓力。

在受影響族群方面,Jefferies 認為,相比已投入數位資產基礎設施的超大型機構或特定託管銀行,更需要留意的是高度依賴零售存款、且「計息存款」占比偏高的銀行。報告並點名在其覆蓋範圍內,Wintrust Financial(WTFC)、Flagstar Financial(FLG)、Webster Financial(WBS)、Eagle Bancorp(EGBN)、AX 為零售與計息存款集中度最高、曝險相對突出的銀行。

評論:這場競爭很難簡化成「幣圈對銀行」的零和對決。即便監管把「穩定幣」鎖在支付定位,市場仍可能透過獎勵設計與「DeFi」連結,把它推向更像「資金帳戶」的形態。對銀行而言,更棘手的並非單次衝擊,而是「核心存款」被緩慢侵蝕、資金成本逐步抬升的長期壓力。最終,決勝點可能落在誰能在合規框架內,把「穩定幣」支付、鏈上結算與傳統金融服務更順暢地整合,並守住「存款」與「資金管理」這兩條銀行命脈。

(關鍵詞: 「穩定幣」、「核心存款」、「支付」、「資金管理」、「DeFi」、「GENIUS Act」、「CLARITY 法案」)

留言 0