新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

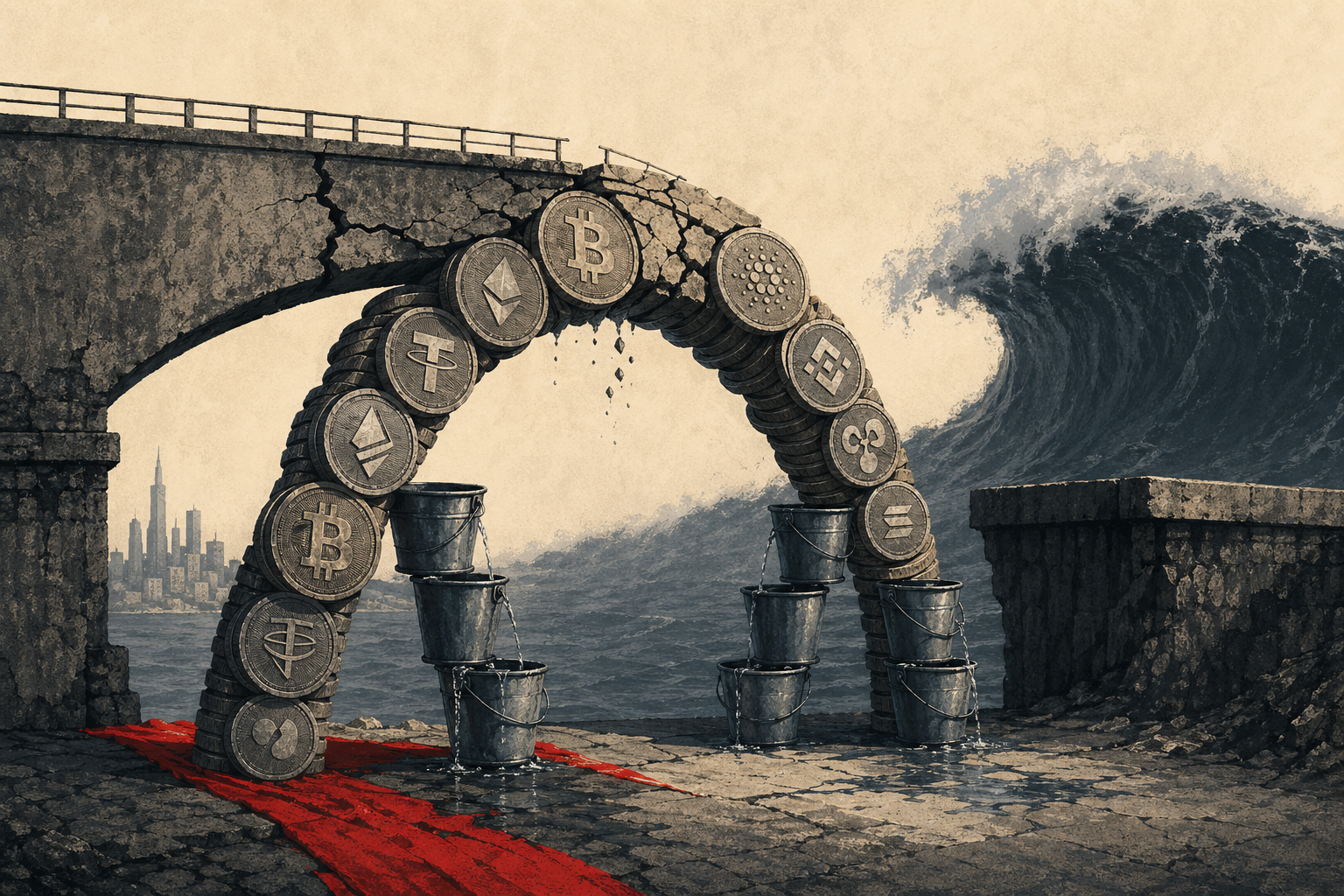

穩定幣支付基礎設施正快速從「單一業者結算軌道」轉向「網路型多供應商」架構。隨著應用從試點走向擴張,早期看似省事的「黑箱」一站式方案,反而因為供應商綁定與單點故障等問題,成為機構導入的主要風險來源。市場因此出現所謂「穩定幣 2.0」趨勢:機構不再把關鍵能力外包給單一廠商,而是改以模組化方式自行掌握更多控制權,並透過多條路由提升成功率與韌性。

根據 CoinDesk 的報導,於 24 日(當地時間),跨境支付基礎設施業者 Borderless 執行長 Kevin Lehtiniitty 在其「Markets Outlook」專訪中表示,基礎設施供應商正逐步擺脫依賴單一供應商的支付 rail,轉而建置以網路為核心的「穩定幣」支付系統。其核心概念是:不要把「穩定幣」結算押在同一個出口,而是把多個流動性供應者與多條支付路徑串接起來,讓系統在不同情境下仍能維持較高的支付成功率,同時強化整體復原能力。

Borderless 近期也與錢包基礎設施業者 Dfns 合作,推出面向銀行、金融科技公司與企業客戶的機構級「穩定幣」「出金通道」(off-ramp)方案。所謂 off-ramp,指的是將「穩定幣」最終兌換為各國在地法幣並完成撥付、清算的關鍵環節。該系統會連結多家流動性供應者,將支付需求在全球不同市場進行路由分配;也就是說,它不再把流動性、銀行網路或合規狀態完全綁定在單一合作方身上,而是比較不同夥伴的報價與可用性,以更穩健的方式完成在地法幣兌換與撥付。

這波結構轉變背後,反映機構用戶的導入邏輯正在改變。過去企業在進行「穩定幣」支付測試時,常選擇把錢包、合規(如反洗錢與制裁名單篩查)、流動性取得等功能,打包交由同一個廠商提供,形成一種「黑箱式」的一條龍服務。這種模式的優點是速度快,企業不必大幅改造既有支付流程,就能迅速完成 PoC(概念驗證)或小規模試辦。然而當試驗邁向上線與規模化後,缺點會被放大:一旦形成「供應商綁定」,議價空間變小;若單一業者發生技術故障,便可能直接造成整體服務中斷;而當合作方遭遇銀行端或監管端問題時,企業往往缺乏足夠替代路徑,導致營運風險上升。

Lehtiniitty 也將此現象概括為從「穩定幣 1.0」走向「穩定幣 2.0」。前者偏向試點導入,追求快速落地;後者則是面向正式商用的長期架構,特徵是採用模組化(modular)基礎設施。尤其是大型機構,會更傾向把合規、託管錢包、流動性接入等要素分開採購,挑選各項能力的「最佳方案」,並在內部建立更可控的技術與營運堆疊。這種做法也更貼近傳統金融的分工模式:以多家供應商與合作夥伴組合出完整服務,而不是把所有需求集中在同一扇門,藉此分散風險並提升擴張彈性。

多供應商網路之所以特別適用於全球支付,主要與監管與覆蓋範圍的現實限制有關。單一企業要在所有國家同時滿足牌照要求、合規規範與銀行合作條件,本就存在結構性難度;因此,僅靠單一夥伴來覆蓋全球走廊(不同國家之間的匯款與支付區間),往往會遇到天花板。相較之下,網路型架構允許在同一支付走廊中同時接入多家流動性供應者:當某供應者因監管不確定性而暫時受限、銀行夥伴的清算網路波動,或出現技術性停機時,系統可以自動改走其他路徑(reroute),在不中斷服務的前提下完成結算。除了提高成功率,供應者之間的報價也能互相競爭,有助於壓低費用與點差,讓成本更可控。

展望後續發展,市場也開始把「穩定幣」視為會逐漸「隱形化」的金融基礎設施:它不一定以商品形態被強調,而是更像在支付系統背後安靜運作的結算工具。企業目前特別積極在新興市場走廊測試跨境支付應用,因為傳統跨境匯款常需要預先在各地鋪設資金(pre-funding),資金占用與成本壓力都偏高;若以「穩定幣」作為中間媒介,理論上可降低對預存資金的依賴,提升資金周轉效率。若技術成熟且合規路徑更加清晰,未來使用者感知到的可能不是「我在用穩定幣付款」,而是跨境支付在體驗上變得更快、更穩、更便宜——而「穩定幣」只是其中看不見的底層模組。

評論:從單一 rail 轉向多供應商網路,本質上是機構客戶在為「可用性」與「合規韌性」買保險。當「穩定幣」從試驗走向企業級商用後,決策重點不再是誰能最快上線,而是誰能在不同監管環境、不同銀行網路狀態與不同流動性條件下,持續把交易做完;也因此,「穩定幣 2.0」的競爭焦點會更像金融基礎設施的競賽,而不是單點產品的比拚。結尾回到關鍵:以「穩定幣」為核心的支付網路若能透過多路由與多流動性來源降低單點風險,將更有機會成為跨境結算的主流選項之一。

留言 0