新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

根據 The Defiant 的報導,於 2 日(當地時間),知名金融科技企業家「馬이크·캐그니」(Mike Cagney)再度回到市場視野,這一次他鎖定的是「詞區塊鏈」與「詞信用市場基礎設施」,試圖從根本結構重塑整個「詞信貸市場」。

他早年以創立個人信貸平台「SoFi」在美國大學生與高學歷族群中打響名號,如今則領導新創公司「Figure Technology Solutions」(以下簡稱「Figure」),目標是剝除「詞傳統金融」繁瑣又成本高昂的結構,打造一個讓「詞信用」在市場中可以更快速、更透明、更有效率流動的體系。

Figure 的成長數據顯示,這並非只停留在藍圖階段。今年 3 月,該公司月度「詞貸款」承做規模首度突破 10 億美元(約新台幣 1 兆 4,724 億元),今年第 1 季總承做額達 29 億美元,若以此推估,全年度規模正朝約 120 億美元邁進。

캐그니表示,目前 Figure 正在打造一個「讓信用可以在沒有傳統中介步驟下移轉的『新市場結構』」,而區塊鏈正是這個新架構的技術底座。

詞評論:將個人信貸做大後,再把戰場推進到「信用市場的基礎設施」,顯示 Figure 想做的不是另一家放貸平台,而是下一代「信貸市場管道」與「結算鐵路」的提供者。

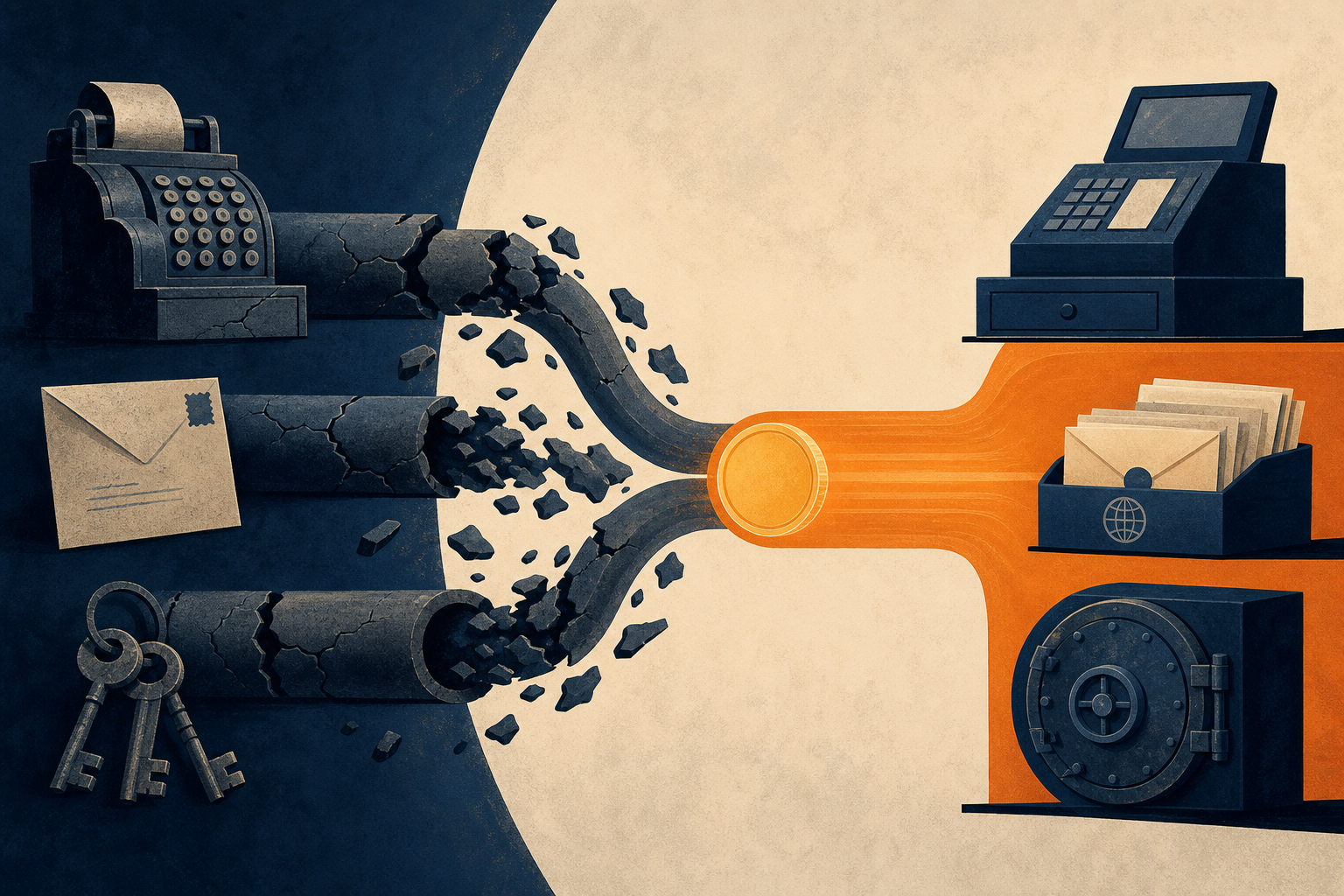

根據報導,Figure 的商業模式優勢可以從「成本」、「流動性」與「可及性」三個面向來拆解。

首先是「詞成本優勢」。Figure 將「詞貸款」資產「詞代幣化」,讓原本在「證券化」過程中層層堆疊的結構設計、律師費、承銷費與中介佣金大幅壓縮。過去一筆房貸或個人信貸要被打包成證券,通常得經過多家「詞投資銀行」與「詞特殊目的機構(SPV)」之手,每一環都抽取一定比例的費用;透過區塊鏈記帳與標準化代幣結構,可以將許多不必要的中介環節移除,留下真正有功能性的服務方。

其次是「詞流動性」。Figure 在鏈上建構了一個「實時更新的消費者信貸市場」,類似於一個 24 小時運作的「詞信用交易所」。除了美國政府支持的房貸機構如 Fannie Mae、Freddie Mac 外,很少有市場能做到如此高頻的資料更新與資產轉手。캐그니指出,在這種架構下,「貸款狀態會被實時寫入區塊鏈,資產能即時調整價格與風險,形塑出與傳統二級市場完全不同的新型態市場。」

第三個關鍵是「詞市場可及性」。當貸款、證券等「詞信用資產」被搬上鏈後,即可與「詞去中心化金融(DeFi)」世界直接連接。對機構與個人投資者而言,不只是可以購買這些「詞代幣化信貸產品」,還能將其作為「詞鏈上抵押品」,用來借入穩定幣或其他資產,讓原本封閉在機構帳本裡的信貸資產,變成可在全球市場中自由流通的標的。

詞評論:Figure 將原本只存在於銀行與機構投資人之間的「信貸資產」,打開給更廣大的鏈上投資者,這種「可及性」的提升,正是區塊鏈在傳統金融最容易落地的場景之一。

報導指出,Figure 還提出「詞民主化的 Prime Brokerage(高階經紀服務)」概念。傳統上,Prime Brokerage 是提供給大型「詞對沖基金」與「詞機構投資人」的一站式服務,涵蓋融券、槓桿、清算與資產管理等功能;Figure 則試圖把這一整套服務拆分後,透過區塊鏈與 DeFi 工具,讓一般高資產客戶乃至於更廣泛的投資者也能使用。

在具體機制上,Figure 透過名為「Forge」的平台,將各類「詞貸款」與「詞信用資產」打包成結構透明、條款標準化的「詞金庫(金庫 Vault)」單位,再將這些金庫「詞代幣化」。這些金庫代幣可以被 DeFi 協議接入,成為可接受的「詞抵押品」,讓使用者憑藉這些「詞鏈上信貸池」參與借貸、槓桿或其他衍生性策略。

目前,Figure 已經在「詞Solana(SOL)」區塊鏈上啟動相關服務,並計畫未來擴展至「詞以太幣(ETH)」等其他主流公鏈。透過跨鏈部署,Figure 期望讓不同鏈上的用戶與協議皆能接觸到這些「詞代幣化信貸池」,不論是直接投資,或是將其質押借款。

Figure 的布局不只限於貸款市場,還延伸至「詞收益型穩定幣」與「詞實體資產上鏈(RWA)」領域。報導指出,Figure 推出以「詞美國國債」等「詞傳統固定收益資產」作為底層抵押的穩定幣產品「YLDS」,目前帳面規模約達 6 億美元。這類產品為持幣者提供源自國債利息的穩定收益,使傳統債券利率能夠透過區塊鏈更直接反映到鏈上資產回報。

此外,Figure 也在實驗將自家「詞公司股票」發行在鏈上,並允許這些股票直接作為「詞抵押品」,用以獲取流動性。這種作法等於把傳統「證券掛牌—券商借券—融資融券」的多重環節壓縮到鏈上智能合約邏輯中。

캐그니同時點出現行「詞股票借貸市場」的結構問題。他指出,目前部分市場上的「詞融券利率」可以高達 30% 以上,但最終真正回到股票出借者(資產持有人)手中的收益卻遠低於此,中間利差大部分被中介機構吃掉。他認為,透過區塊鏈透明化與自動化,「這些價值理應回流給實際承擔資產風險的持有人」。

詞評論:Figure 在股票與國債這兩個核心傳統資產上做的實驗,本質上是「把券商與清算機構的利差擠出來」,如果規模做大,對傳統「證券服務業」的商業模式將是直接衝擊。

儘管積極擴張鏈上版圖,캐그니仍對「詞區塊鏈萬能論」保持距離。他指出,並非所有資產都適合「詞代幣化」。例如「詞不動產」本身直接上鏈,涉及產權登記、地方政府規範與實物處分等複雜程序,整體效率未必勝過既有系統;但若是「詞房貸」、「詞信用債」、「詞股票」等金融商品,則由於本來就依賴帳本記錄與合約關係,在轉換為「鏈上原生資產」時能獲得更高的透明度與結算效率。

這種較為「詞務實」的態度,也回應了長期以來外界對「詞加密貨幣產業」的批評——過去不少專案在沒有明確經濟效益與使用者需求的前提下,僅為技術而技術進行實驗。對此,캐그니強調:「真正重要的是,這些系統是否實際改善了金融活動的運作方式。」

根據報導,Figure 累積貸款規模已逼近 300 億美元,並在「詞獲利能力」與「詞擴張性」上逐步獲得市場驗證。雖然與「詞傳統銀行」與「詞全球信貸市場」相比仍屬小體量,但就「鏈上信貸」與「詞代幣化資產」領域而言,已足以成為不可忽視的參與者。

在未來展望上,캐그니對「詞區塊鏈」在全球資本市場中的影響力顯得信心十足。他表示,「區塊鏈將成為歷史上最具顛覆性的技術之一,並重塑公開市場的價值分配結構」,在這個過程中,「某些既有產業將被迫重組甚至消失」。

詞評論:Figure 的實驗本質是把「傳統金融基礎設施」切分並搬上鏈,在「成本」、「流動性」、「可及性」三個面向挑戰既有秩序。接下來市場將觀察的是——這套由區塊鏈驅動的新信用市場結構,究竟能在多大程度上打破「詞傳統金融」與「詞DeFi」之間的界線,並在監管與風險可控的前提下,真正成為主流金融體系的一部分。

留言 0