新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

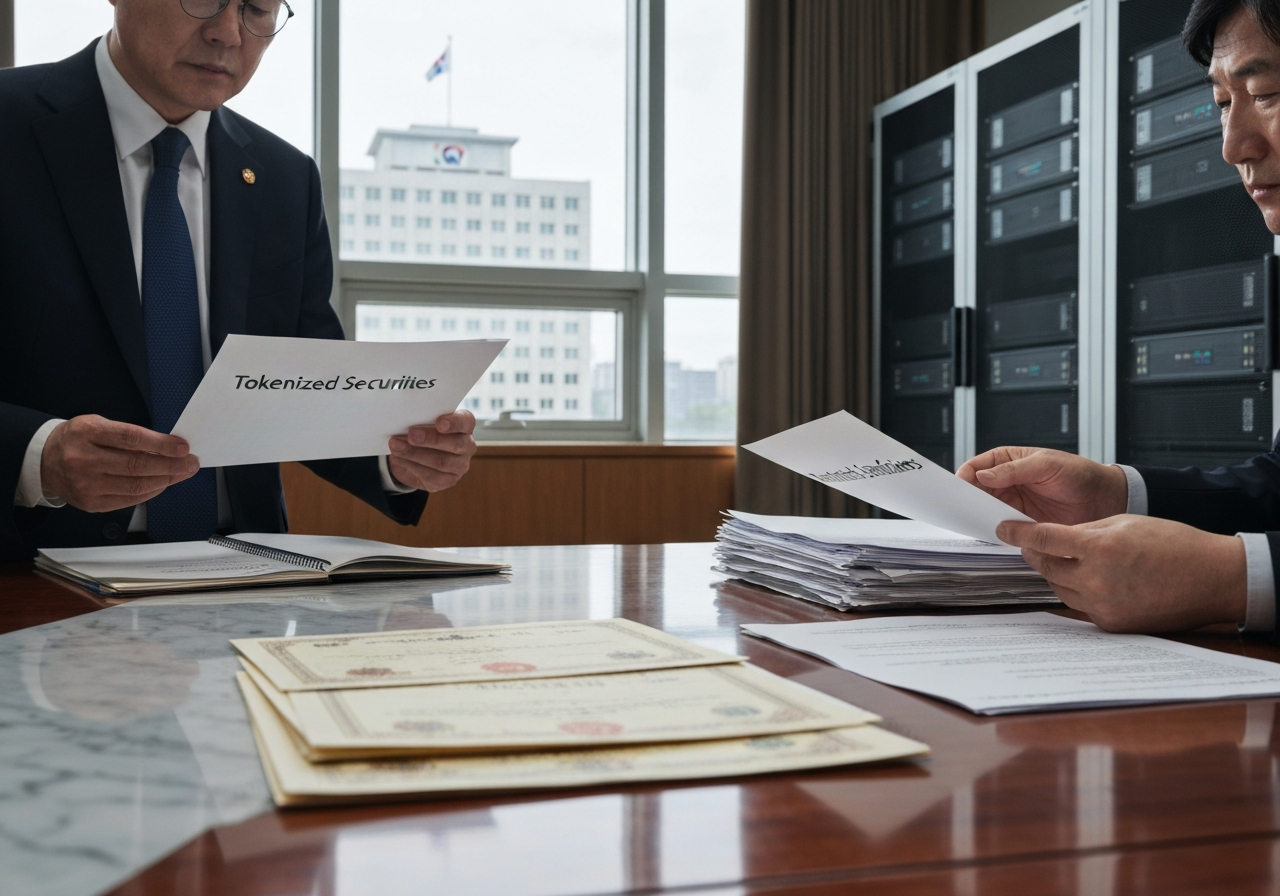

根據 Bloomberg 的報導,於 13 日(當地時間),美國證券交易委員會(SEC)暫緩公布原訂本週出爐的「詞創新豁免」方案,該方案將決定是否在現行規則下允許「詞代幣化股票」進行交易。由於交易所、券商與發行平台等傳統「詞股市」參與者對實際執行方式表達疑慮,SEC 在完成內部審查後,仍未作出最後決定,意味針對「詞加密貨幣」為基礎的股票交易監管框架尚待調整。

Bloomberg 指出,SEC 原本計劃透過這項「創新豁免」,為「代幣化股票」提供一套有限度的監管實驗空間,並在過去數月向數百家市場參與者徵詢意見,內容包括如何設計實務規則、投資人保護機制與合規要求。然而,SEC 目前尚未決定是否修改原始提案,外界預期正式版本至少將延後公布。

本次討論的核心,在於提供「代幣化股票」服務的平台,是否必須保障投資人享有與「詞傳統股東」相同的權利,包括「詞股息分配」與「詞表決權」。監管機構與市場雙方大致認同應維持股東權益一致,但在技術與法律層面仍存在重大爭議:例如,若「詞第三方平台」在未取得「詞上市公司」同意下,擅自將其股票「代幣化」發行,是否構成違規?以及在「詞半匿名區塊鏈」環境中,如何精準對應實際最終受益人並確認「詞實際所有權」,都被視為潛在風險。

SEC 在川普總統執政以來,對「詞加密資產」相關金融商品整體態度相對開放,特別是針對「詞代幣化」與「詞穩定幣」等創新應用,華爾街多家金融機構也開始積極研究將傳統證券放上區塊鏈。不過,儘管市場敘事熱絡,「詞實物資產代幣化(RWA)」的實際規模仍遠不及先前預期。

數據服務商 RWA.xyz 統計顯示,目前全球「詞代幣化實體資產」總規模約為 340 億美元,其中「詞代幣化股票」僅約 15.5 億美元,占比有限。與此同時,包含花旗銀行與麥肯錫在內的傳統金融機構,曾分別在 2022 年與 2024 年發佈報告,預估「詞代幣化市場」有望在 2030 年擴張至「數兆美元」級別。但從現階段成交量與在鏈上流通的資產規模來看,產業發展明顯落後於這些樂觀預測。

業界對 SEC 此次「創新豁免」延後落地,整體反應偏向理解與支持。代幣化證券平台 Securitize 執行長卡洛斯·多明戈(Carlos Domingo)在 X 上表示,「評論創新豁免必須精準適用在對的對象身上,寧可花時間把框架做對,也不要為了搶快而埋下結構性風險。」他認為,在「詞合規代幣化證券」市場仍處於早期階段時,監管方與產業方之間更應留出調整空間。

加密交易平台 Bullish 執行長湯姆·法利(Tom Farley)則指出,SEC 已逐步意識到「詞只有上市公司本身,才應被允許發行代表股權的代幣」。他對此次延後決策給予正面評價,認為這有助於將未來的「代幣化股票」牢牢鎖定在合格發行人與受監管架構之內。另一方面,SEC 委員海斯特·皮爾斯(Hester Peirce)前一日也表示,相關「創新豁免」將會是「詞高度受限」的工具,所允許的資產型態更接近「目前可在二級市場買賣的數位化表示」,而非完全脫離現有證券體系的新資產類別。

在技術分類上,SEC 今年 1 月已將「詞代幣化證券」區分為「詞託管型」與「詞合成型」兩大類。前者由受監管的中介機構持有實體股票與相關權利,鏈上代幣僅作為權益憑證,因此可完整承接股息與表決權;後者則不直接持有標的股票,只提供價格曝險,更接近「詞差價合約」或「詞衍生性商品」,投資人無法取得真正股東地位。此次豁免案延後,凸顯監管方試圖釐清:在「詞鏈上股票」不再只是技術實驗,而是實際影響股權登記、投票與公司治理時,既有「詞證券規則」應如何精細套用。

評論:

SEC 此次按下暫停鍵,反映監管機構一方面不願錯失「詞代幣化」帶來的市場創新與資本效率優勢,另一方面也意識到,若未先處理好「詞公司同意權」、「詞股東名冊對應」與「詞反洗錢與制裁遵循」等問題,貿然放行可能引發法律爭議與系統風險。對產業而言,中短期監管不確定性仍將壓抑「代幣化股票」成長速度,但長期來看,更嚴謹的規則反而有助於吸引「詞大型金融機構」與「詞上市公司」真正進場,推動 RWA 市場從試驗階段走向主流採用。

留言 0