新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

根據用戶提供的內容,以下為依照指引改寫的繁體中文新聞內文(無小標、保留原文資訊架構):

---

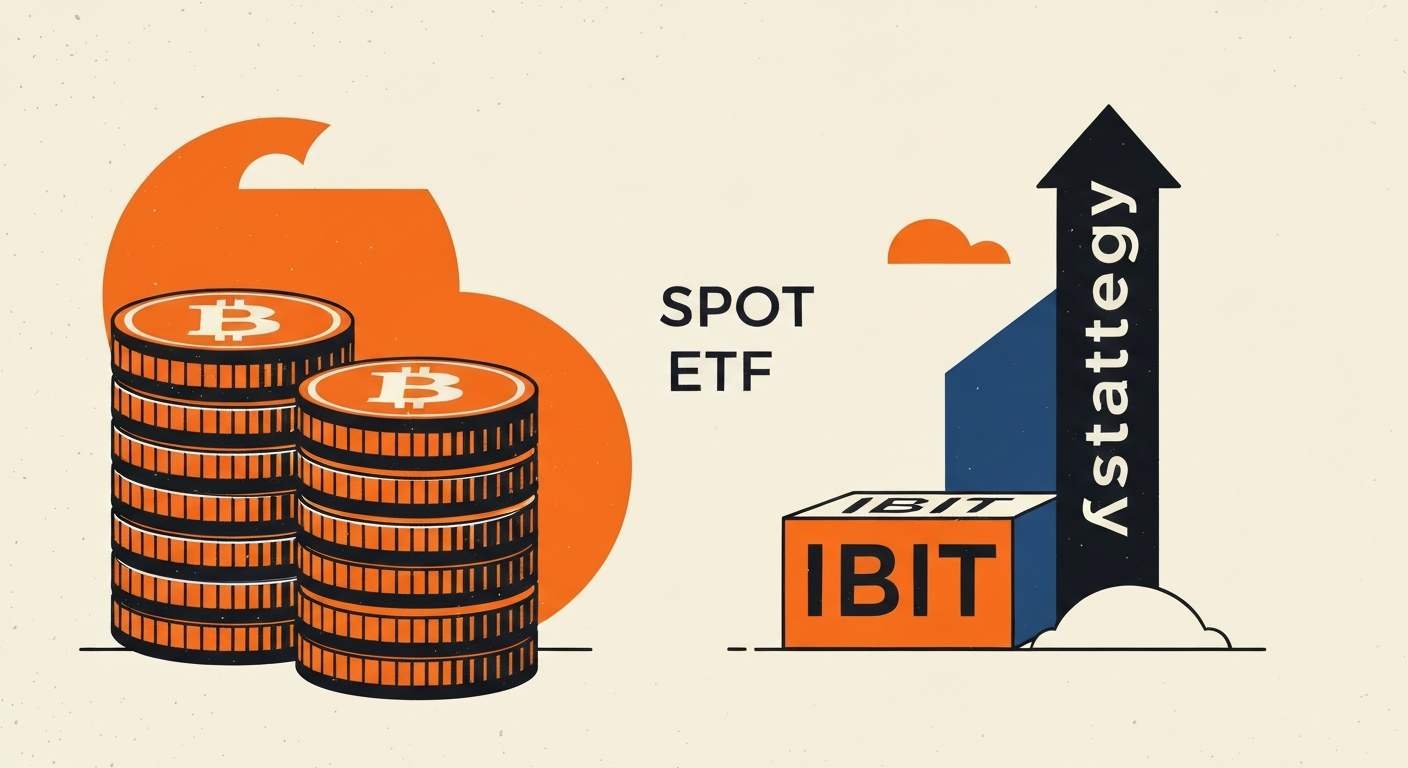

「比特幣(BTC) 金庫」 경쟁이 다시 뒤집혔다. 스트레티지(Strategy)가 보유 중인 비트코인(BTC) 수량이 블랙록의 현물 ETF 상품인 「아이셰어즈 비트코인 트러스트(IBIT)」를 다시 앞질렀다는 소식이다. 단순한 숫자 비교를 넘어, 기업형 비트코인 축적 전략과 ETF 간 상징적 경쟁 구도가 재점화됐다는 점에서 시장의 이목이 쏠리고 있다。

스트레티지는 최근 약 3만4,164 枚의 비트코인(BTC)을 추가로 매수해, 총 보유량을 약 81만5,061 BTC까지 끌어올렸다고 밝혔다. 이는 해당 기업 역사상 세 번째로 큰 규모의 단일 매입으로 평가된다. 같은 시점, 블랙록(BlackRock)의 현물 ETF인 IBIT가 보유한 비트코인(BTC)은 약 80만2,824 BTC 수준으로 집계돼, 스트레티지가 약 1만2,000 BTC 이상 더 많이 보유한 셈이다。這一 수치 변화는 「누가 더 많은 비트코인을 보유하는가」라는 상징적 질문에 새로운 답을 던지고 있다。

이번 역전은 *기업형 비트코인 축적 전략*과 *패시브 ETF 구조*의 차이를 다시 부각시키는 계기가 되고 있다。IBIT는 2024년 출시 이후 폭발적인 자금 유입을 기반으로, 가장 빠르게 700억 달러(약 1,029조 원) 규모의 운용 자산(AUM)을 달성한 ETF之一로 기록됐다. 블랙록 내부에서도 핵심 수익원 중 하나로 자리매김하며, 비트코인(BTC) 현물 ETF 시장에서 상징적인 위치를 차지해 왔다.

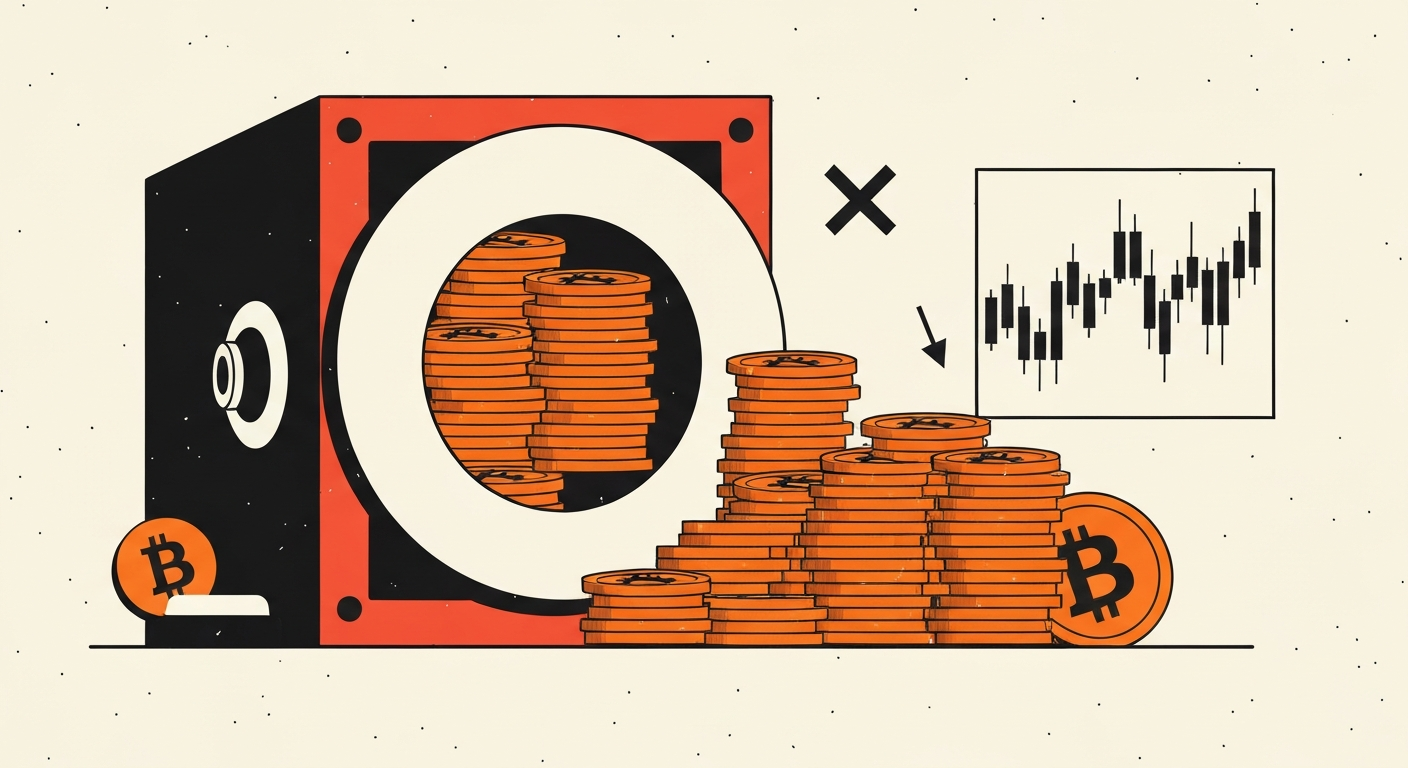

반면 스트레티지는 상장 기업이라는 지위를 활용해 자본시장 도구를 적극적으로 활용하는 전략을 고수해 왔다. 시장가 발행(ATM) 방식의 주식 발행, 전환사채, 영구우선주 등 다양한 금융 구조 설계를 통해 레버리지를 일으켜 비트코인(BTC)을 대규모로 축적해온 것이다. 이 같은 *레버리지 축적 전략*은 기초 자산을 단순 추종하는 패시브 ETF 구조인 IBIT와 근본적으로 다른 접근 방식이다。評論:이 차이는 향후 변동성 국면에서 두 상품・두 전략의 손익 곡선을 크게 갈라놓을 가능성이 크다。

성과 차이도 뚜렷하게 드러난다. IBIT는 상장 이후 기준으로 약 55% 상승에 그친 반면, 스트레티지 주가는 같은 기간 동안 약 250% 급등한 것으로 전해진다. 비트코인(BTC) 상승 구간에서 레버리지 구조가 수익률을 크게 증폭시킨 결과로 해석된다. 다만, 이러한 구조는 하락장에서는 손실도 확대될 수 있다는 점에서 리스크 또한 내재하고 있다。

이번 보유량 역전의 배경에는 *시장 하락기에도 멈추지 않은 공격적 매수*가 자리하고 있다。비트코인(BTC)은 지난해 10월 기록한 사상 최고가 대비 50% 이상 가격이 조정된 상황이었지만, 스트레티지는 이 하락 구간을 오히려 매집 기회로 삼았다. 2026년 한 해에만 약 8만 BTC를 추가 확보한 것으로 알려져, 단기간 내 공격적인 포지션 확대에 나선 셈이다。

이 과정에서 핵심 자금 조달 수단으로 꼽히는 것이 영구우선주 형태의 ‘STRC’다. 이 상품은 상환 만기가 없는 영구성 자본 조달 수단으로 설계돼, 스트레티지가 대규모 자금을 장기간 안정적으로 끌어올 수 있는 구조를 제공한다. 시장에서는 최근 비트코인(BTC) 대규모 매입 자금의 상당 부분이 STRC를 통해 조달된 것으로 보고 있다。評論:전통 자본시장 수단을 활용해 디지털 자산을 축적하는 모델이라는 점에서, 스트레티지는 일종의 「하이브리드 금융 공학 실험」으로도 주목받고 있다。

반면 IBIT는 같은 기간 동안 보유량 변동 폭이 제한적이었고, 운용 자산(AUM)도 소폭 감소한 것으로 전해진다. 하락장에서 신규 자금 유입이 둔화되고 일부 자금 이탈이 발생했지만, ETF 운용사 입장에서는 비트코인(BTC) 가격을 적극적으로 매수·방어하기보다는, 투자자 자금 흐름에 맞춰 기초 자산을 기계적으로 추종하는 전략을 유지한 것이다. 이는 ETF 구조 특성상 당연한 결과이기도 하다。

현재 스트레티지와 IBIT 간 비트코인(BTC) 보유량 격차는 절대적인 규모로 보면 크지 않지만, 상징성은 결코 작지 않다는 평가다。현물 ETF 열풍이 본격화된 이후, 한때 IBIT에 1위 자리를 내줬던 스트레티지가 다시 보유량 기준 선두를 되찾으면서, 「기업형 비트코인 축적 모델 vs 기관용 ETF 모델」이라는 경쟁 구도가 재점화됐기 때문이다。

향후 비트코인(BTC) 가격 흐름에 따라 레버리지 기반 전략의 변동성이 다시 부각될 수 있다。상승장이 이어질 경우 스트레티지는 레버리지 효과를 통해 단기간에 더 큰 평가익을 거둘 여지가 있지만, 반대로 추가 하락장이나 장기 조정 구간이 펼쳐질 경우 자본 조달 비용과 함께 리스크가 크게 확대될 수 있다. 한편, 기관 투자자와 연기금, 자산운용사 등 보수적 자금이 ETF를 선호하는 흐름이 계속될 경우, IBIT가 다시 보유량 1위 자리를 되찾을 가능성도 열려 있다。

비트코인(BTC)이라는 동일한 기초 자산을 두고, 한쪽은 *레버리지 축적 기업*, 다른 한쪽은 *패시브 현물 ETF*라는 상반된 모델이 경쟁하는 현 구조는 당분간 이어질 전망이다。評論:향후 어느 쪽 모델이 더 높은 수익률과 안정성을 동시에 입증하느냐가, 기관 자금의 중장기 흐름과 「비트코인(BTC)을 누구 손에 더 많이 쥐게 할 것인가」라는 시장 패권 구도의 향방을 가를 핵심 변수로 보인다。

留言 0