新聞

新聞  幣種資訊

幣種資訊  關於我們

關於我們

根據外電報導,近期市場分析指出,僅以「比特幣(BTC)價格」與「淨資產價值折溢價(mNAV)」來解讀「스트레티지(Strategy)」的股價,已不足以全面反映風險與估值狀況。投資人近來忽視的關鍵指標「詞:증폭(amplification)」正逐漸浮上檯面,成為評估這家「比特幣持有公司」的重要風險變數。

증폭指標是將公司所有「總負債與具債性質的資產(如各類優先股)」總額,與公司持有的 76萬6970 枚比特幣(BTC)進行對比後得出的比例。目前該比率約為 33%,數值越高,對股價波動的放大效果越明顯,性質上類似「詞:槓桿效應」。換言之,증폭越大,公司股價對「比特幣價格」的敏感度將急遽提升,也因此被視為一項潛在的「詞:系統性風險」。

過去市場評估 스트레티지企業價值時,多半聚焦在「比特幣走勢」及「mNAV 折溢價」等傳統指標。然而,若未來 증폭比率持續上升,愈來愈多分析認為,它可能成為主導股價表現的「核心變量」,而不再只是輔助參考數據。

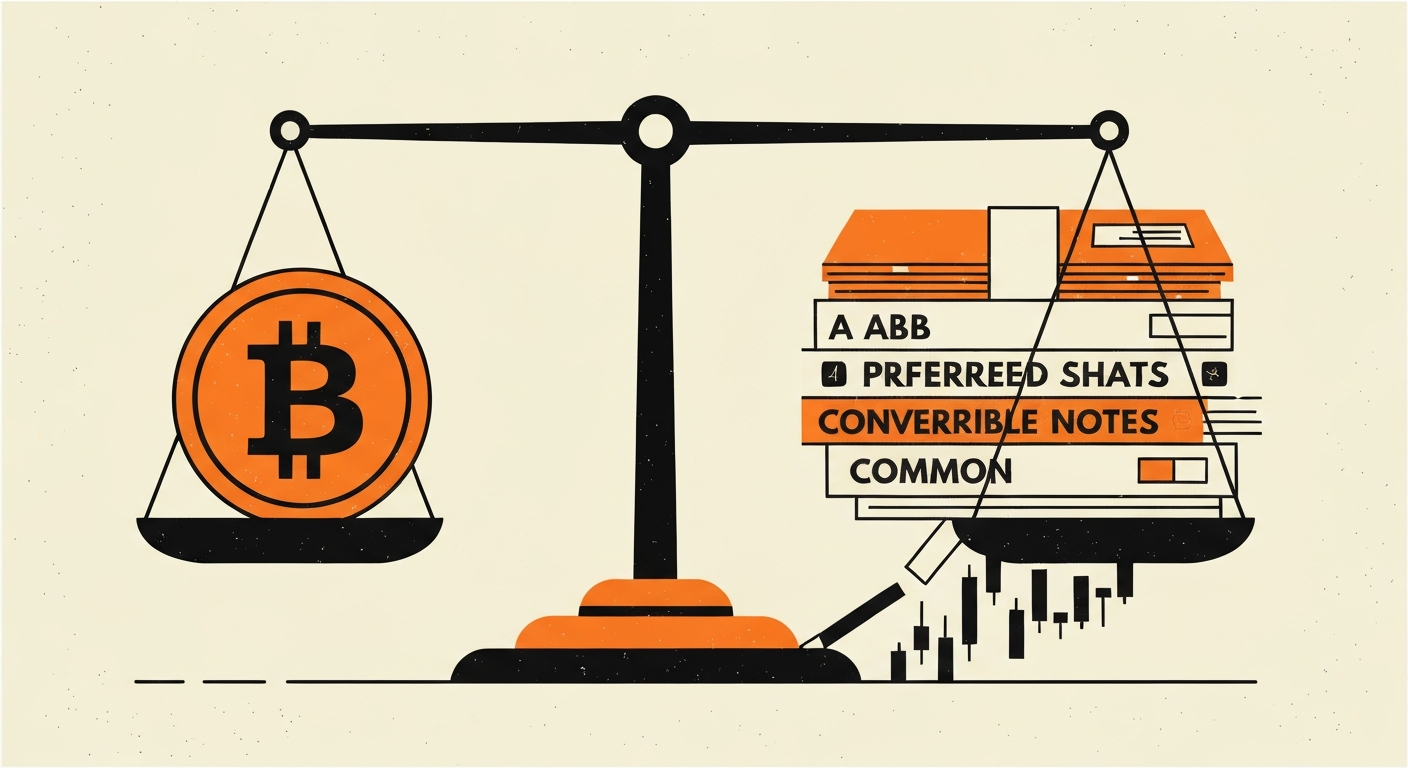

根據報導,스트레티지的資本結構層級相當複雜。最上層是約 82億5000萬美元(約 12兆2767億韓元)的「詞:可轉換公司債」,其下則是多種類型的優先股,包括 STRC、STRK、STRD、STRF 等,合計名目規模約 103 億美元(約 15兆3228億韓元)。最底層則是普通股,負責最終承擔所有盈虧。

其中,STRC 被設計為公司「累積比特幣」的關鍵工具,性質上雖較傳統債務後順位,但相對普通股又具優先權。該優先股約定每年支付 11.5% 的現金股息,並以「每月發放」的方式進行,對現金流形成持續壓力。

最近一段時間,STRC 的交易活躍度快速升高。過去 STRC 成交量相對普通股 MSTR 僅維持在個位數百分比,但近期以周度計算已來到約 20%,部分區間甚至突破 25%。有統計顯示,在某一交易日中,MSTR 的成交金額約為 17 億美元(約 2兆5289億韓元),而 STRC 則達到 5億2600萬美元(約 7826億韓元),為過去平均值的兩倍左右,單日規模已逼近 MSTR 交易量的一半。

STRC 市場活動愈加頻繁,也讓公司「管理 증폭比率」的難度大幅提高。當優先股與負債壓力升溫,公司往往只能透過「新增普通股發行」來調整結構與補充資本,然而這會稀釋既有股東權益,使股價相對比特幣的表現顯得更加疲弱。

實際數據也反映出這種壓力:在過去 30 天裡,「比特幣(BTC)價格」大致保持橫盤,波動不大,但 스트레티지股價卻下跌了約 11%。這種「股價跌、幣價穩」的背離,正是증폭與資本結構壓力逐漸浮現的具體案例。

在증폭處於相對低位時,스트레티지的股價走勢,常被市場視為一種「詞:槓桿版比特幣」,也就是在比特幣上漲時具放大利潤的效果。然而,當 증폭數值不斷升高,整體資本架構隨之變得更為繁複,需要管理的層面也大幅增加,再加上每年約 11億2000萬美元(約 1兆6661億韓元)的固定成本與利息、股息支出,整體已從單純的「槓桿優勢」,轉變為不容忽視的「詞:結構性負擔」。

評論

從投資角度來看,증폭不再只是協助估值的次要指標,而是左右風險報酬結構的關鍵因子。投資人若只關注「比特幣價格」與「mNAV 折溢價」,而忽略公司「債務+優先股」的擴張速度,可能會低估股價下行時的放大效果。未來在評估스트레티지相關投資標的時,除了追蹤比特幣行情,更需要同步檢視「詞:증폭比率」與「詞:資本結構變化」,才能較為全面地掌握潛在風險與回檔幅度。

留言 0